副業でも融資って受けれるのかな?

そもそも融資ってハードル高そうだし簡単ではなさそう・・・

事業を拡大していこうと考えたとき、必ず資金が必要になってきます。

その資金を得る一つ選択肢が融資を受けることですが、結論から言うと副業でも問題なく融資を受けることが可能です。

資金が多くあれば、事業を伸ばす打ち手の選択肢も増えますし、仮に業績が悪化したとしても資金があれば立て直しも可能です。

またそれだけでなく、資金があることで事業を伸ばすスピードもアップさせることもできます。

今回の記事では私の経験談を交え、副業でも融資を受けることができることをお伝えしていきます。

ぜひこの記事を参考にしていただき、融資にチャレンジしてみてください^^

目次

【結論】副業でも融資は受けられます|私の事例をご紹介

記事の冒頭でもお伝えしましたが、副業で事業に取り組んでいたとしても、問題なく融資を受けることは可能です。

なぜ、私が言い切れるかというと、実際に私が副業でも融資を受けた経験があるからです。

ここでは私の事例と、融資を受けた後の変化についてお伝えしていきます。

売上100万円のときに副業でも融資を受けることができた

私が融資を受けたのは物販を始めて5ヵ月が経過したときで、売上が100万円くらいの時です。

そしてその時受けた融資額は100万円でした。

融資を受ける流れとしては後ほど詳しくご説明いたしますが、私が融資を受けた日本政策金融公庫の流れを簡単にご説明すると以下の通りです。

- 日本政策金融公庫のホームページから必要書類をアップロードし申し込む

- 申し込み後、担当者から電話がかかってくる

- 電話で面談日を決める

- 面談を受ける

- 面談後一週間くらいで結果が自宅に書類で通知が来る

- 書類の中に借用書が入っているので必要箇所を記入後、日本政策金融公庫に郵送する

- 日本政策金融公庫側で借用書を確認次第、一週間以内に着金

日本政策金融公庫に申し込む際は副業かどうか記入するところはありませんでしたし、担当者から電話があったときも聞かれることはありませんでした。

ただ面談のときには以下のようなやり取りがありました。

今の事業は副業で取り組んでみえますか?

はい、副業で取り組んでいます!

わかりました、一応本業の会社には許可を取ってくださいね。

融資を受けた後に本業の会社と何かあっても、私たちは責任が取れませんので。

わかりました、そのあたりは自分でしっかり責任を持って対応しますので大丈夫です。

上記のようなやり取りはありましたが、融資の結果に影響はありませんでしたし、本業の会社に担当者から確認の連絡が入ることもありませんでした。

副業がどうか多少の確認はあるものの、それほど大きな影響がないのが事実です。

EC STARs Lab.でも多くの方が副業で取り組んでおり、売上拡大のために融資を受けています。

私自身も副業で問題なく融資を受けることができましたし、他の方の事例を聞いても、副業だからダメだったと聞いたことはほとんどありません。

このようなことから融資を受けるときに副業かどうかはあまり影響がないと言えますので、副業であっても気にすることはないでしょう。

融資を受けた後売上を伸ばすことに成功し独立することができた

融資を受けた後についてですが、売上を3倍の300万円まで上げることができました。

私が取り組んでいた事業は「メーカー仕入れ」という物販です。

物販で売上を伸ばしていくためには、商品を仕入れる量を増やす必要があります。

当時私は自己資金50万円からスタートしたため、その50万円を使い切って売上100万円で頭打ちになっていました。

そのため売上を拡大させていくためには、さらに資金が必要だったのです。

また拡大のするスピードも資金が得たことで早くなり、事業を副業で始めて1年半で独立することができました。

副業で融資を受けるには3つの方法がある

副業で融資を受ける際には以下の3つの方法があります。

- 日本政策金融公庫に申し込む

- 地元の信用金庫に申し込む

- 各地方自治体の融資制度を利用する

上記3つの申し込み場所の金利はあまり変わりません。

そのためまずは一番融資を受けやすい日本政策金融公庫に申し込むのがいいですが、地元の信用金庫でも十分に融資を受けることができます。

また各地方自治体の融資制度については、条件が地方自治体によって異なるため難易度は高くはないものの、融資を受けるまでに時間がかかるでしょう。

ここからは各方法の詳細についてお伝えしていきます。

日本政策金融公庫に申し込む

先ほどもお伝えしましたが、初めて副業で融資を受ける際、最もおすすめなのが日本政策金融公庫に申し込むことです。

日本政策金融公庫は一般的に「公庫」とも呼ばれる国の金融機関になります。

民間の金融機関に比べ、

- 始めたばかりの事業でも融資を受けやすい

- 無担保・保証人がいなくても融資を受けやすい

- 金利が低い

といったメリットがあります。

そして日本政策金融公庫の融資制度でおすすめなのが創業融資です。

創業融資は以下のようなメリットがあり、事業を始めたての人が融資を受けやすい制度となっています。

| 無担保・

無保証人融資 |

新たに事業を始める人、または事業開始後税務申告を2期終えていない人が対象。原則として無担保・無保証人で融資を受けることができる。 |

| 利率を一律0.65%引き下げ | 新たに事業を始める人、または事業開始後税務申告を2期終えていない人が対象。原則として基準利率(1.92%~2.90%)から0.65%引き下げ。 |

| 長期で返済が可能 | 運転資金は原則10年以内(据置期間5年以内)と長期で返済が可能。 |

その創業融資の中でも「新規開業資金」を利用することが最も適切でしょう。

新規開業資金の概要は以下の通りです。(2024年6月現在)

| 利用条件 | 新たに事業を始める人、又は事業開始後7年以内の人 |

| 資金の使い道 | 新たに事業を始めるためや、事業開始後に必要とする運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 10年以内(据置期間5年以内) |

| 年利率 | 1.27%~2.25% |

| 担保・保証人 | 不要 |

また創業融資以外にも「マル経融資」と呼ばれる制度も融資を受けやすくおすすめです。

マル系融資は、商工会から6ヵ月ほど経営指導を受けていて、商工会長の推薦を受けている人が対象の融資です。

創業したばかりの人は対象にはなりませんが、一度融資を受けて、さらに資金が必要になった際には検討してもよいでしょう。

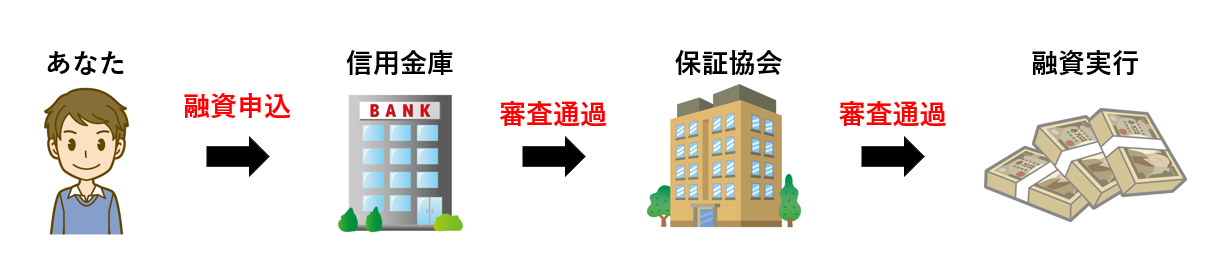

地元の信用金庫に申し込む

次は地元の信用金庫に申し込む方法ですが、信用金庫の融資には2パターンあります。

- 信用金庫を通して保証協会付融資を受ける

- 信用金庫から直接融資を受ける(プロパー融資)

上記のうち直接融資を受けるプロパー融資は、事業を始めたての人がその信用金庫と取引がないので信用がなく不可能です。

そのためまずは保証協会付融資を受けることを目指すのが現実的です。

信用金庫と保証協会は別の機関となっているので、信用金庫に融資を申し込むと、信用金庫がまず審査を行い、通過後は保証協会が審査をします。

そして保証協会の審査を通過すれば融資が実行されます。

信用金庫の保証協会付融資は、日本政策金融公庫の次の融資の際に申し込むことが多いです。

ただ日本政策金融公庫がダメな場合もあるので、そのときは信用金庫の保証協会付融資に申し込むことを検討されてもよいでしょう。

各地方自治体の融資制度を利用する

最後におすすめするのが各地方自治体の融資制度です。

こちらは地方自治体、金融機関、信用保証協会が連携して提供する融資のことで、保証協会が連帯保証人になってくれます。

例えば私の地元、岐阜市の融資制度は「創業者支援資金」というものがあります。

こちらは信用保証協会が保証人なってくれる分、1%ほど金利が上乗せされますが、それでも2~3%ですので金利を抑えて融資を受けることが可能です。

地方自治体の融資制度は、お住いの地域によって内容が異なるので、興味のある方は商工会や各自治体に問い合わせてみてください。

副業で融資を受けるための4STEP

ここから実際に融資を受けるための手順をお伝えしていきます。

前章でお伝えした3つの方法は申し込み窓口が違うだけで、申し込み~着金までどの方法でも基本的に流れは変わりません。

ここでその流れを確認していきましょう。

【STEP1】融資の申し込み先を決める

まずは融資の申し込み先を決めていきます。

基本的に副業であれば、日本政策金融公庫に申し込むのが無難です。

ただ申し込みの際、一番重要なのは担当者です。

実は融資が通る通らない、通ったとしても希望金額の満額かどうかは担当者次第といっても過言ではありません。

実際私は副業時代、初めての融資を日本政策金融公庫に申し込みました。

その際の担当者がかなり事務的で非常に淡々とした方で、私が事業内容など追加で説明をしても、聞いているかわからないような反応でした。

私もすごく話しにくかったことを覚えていますし、一言で言うなら全く自分には合わない担当者でした。

それでもなんとか話を進めましたが、結果は希望金額300万円に対し、100万円という回答でした。

ただ2回目の融資では地元の信用金庫に申し込みましたが、公庫とは打って変わって非常に親身になって話を聞いてくださり、スムーズなやり取りを交わすことができました。

本当に担当者によって融資の展開は大きく変わります。

下記の「良い担当者」の特徴を確認していただき、自分に合った担当者を選ぶようにしましょう。

- 親身になって話を聞いてくれる

- こちらの事業内容を理解しようと質問してくれる

- 満額通るようにいろいろ提案してくれる

- 保証協会とのコネクションを持っている

【STEP2】申し込みに必要な書類を揃える

融資を申し込む際には、いくつか必要な書類を提出しなければなりません。

例えば日本政策金融公庫であれば以下の書類が必要です。

- 創業計画書

- 設備資金のお申込の場合は見積書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 担保をご希望の場合は、不動産の登記簿謄本または登記事項証明書

- 生活衛生関係の事業を営む方は、都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要です。)または、生活衛生同業組合の「振興事業に係る資金証明書」

- 運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる方)

※日本政策金融公庫「創業予定の方」から抜粋

基本的にはどの申し込み方法でも揃える書類は変わりませんので、必要書類を準備する際は上記を参考にしてみてください。

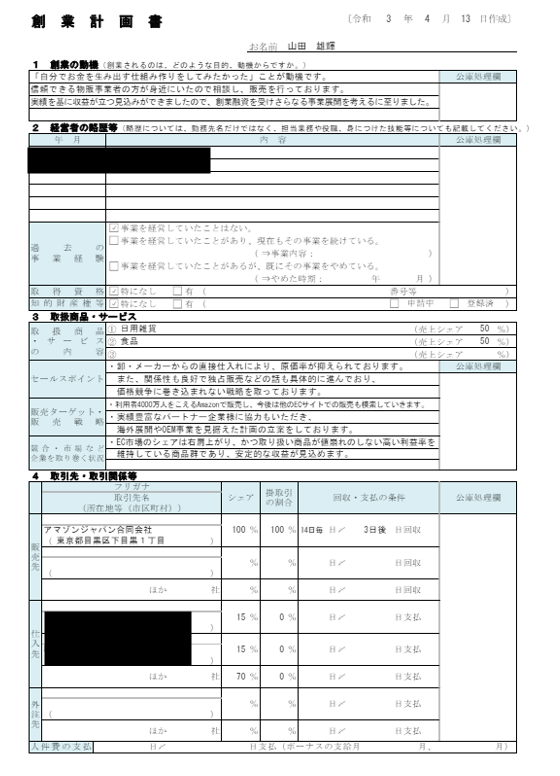

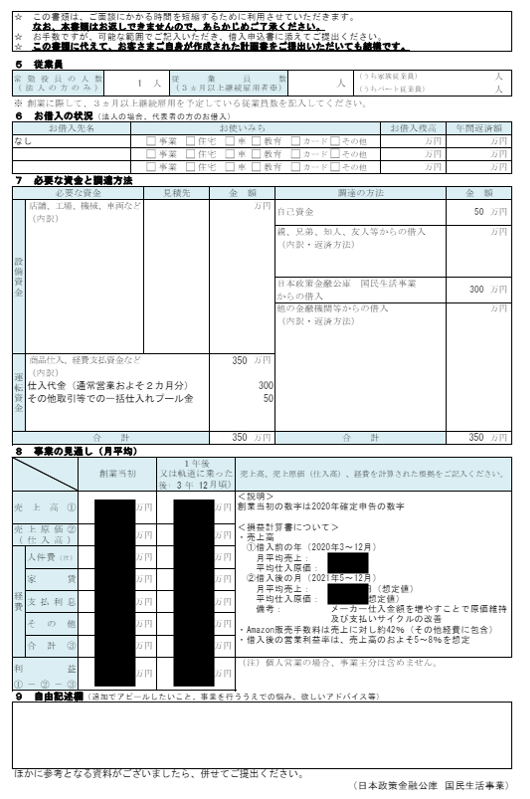

【STEP3】創業計画書(事業計画書)を作成する

STEP2でお伝えした必要書類の中で、最も重要なのが創業計画書(事業計画書)です。

申し込みの際に提出するこの創業計画書を基に、この後お伝えする面談は進んでいきます。

ただ作成するだけでなく、きちんと内容を説明できるかどうかも、融資が通るかどうかの大きな分かれ目です。

創業計画書には主に次のようなことを記載します。

- 創業の目的・動機

- 経営者の略歴

- 取り扱っている商品やサービスの内容とそのセールスポイント

- 取引先・取引関係など

- 必要資金と調達方法

- 事業の見通し

上記を全て自分で書けるのがベストではありますが、経験がないと難しいのが現実です。

そのため税理士や中小企業診断士などに相談し、一緒に作りあげていく方法もあります。

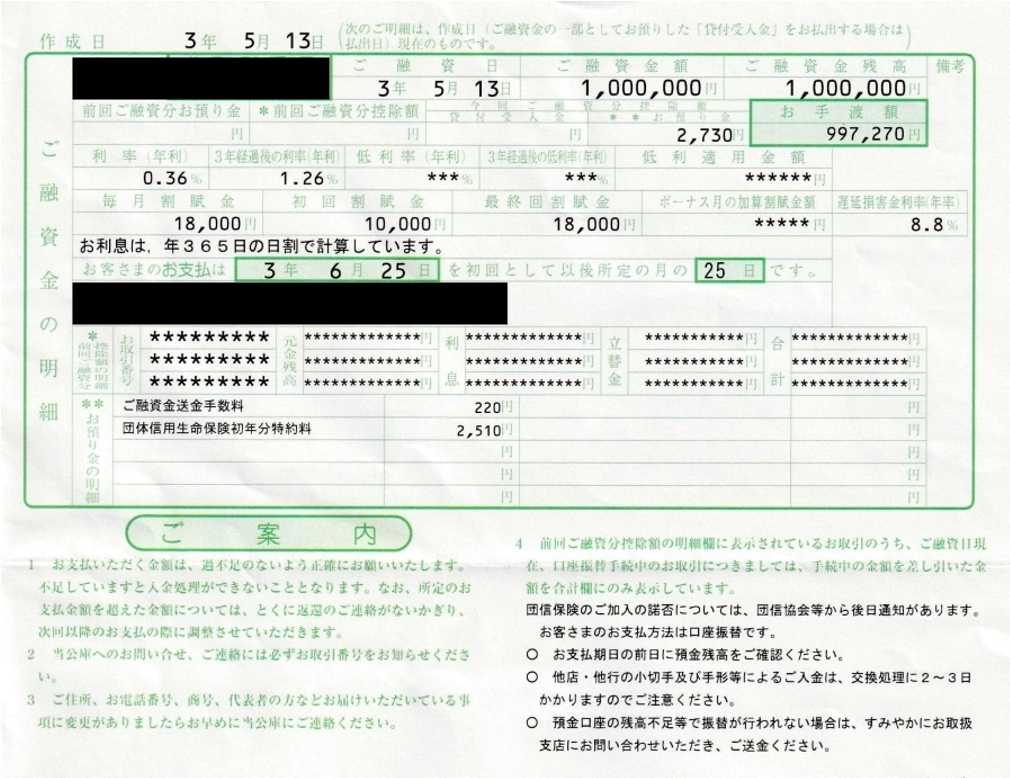

実際に私が税理士の方と相談して作った創業計画書がこちらです。

また商工会や日本政策金融公庫で、創業計画書の書き方のセミナーなども開催していますので参加してみても良いでしょう。

ただ副業で取り組まれている方の多くは、なかなか時間が取れないと思います。

そのため税理士などに完全に作成を代行してもらうのも一つの手です。

いづれにせよ内容を自分で説明できれば問題ありません。

【STEP4】面談を受ける

最後に面談です。

先ほどお伝えした創業計画書を基に面談は進んでいきます。

面談前には創業計画書の内容をしっかり説明できるようリハーサルを行い、できる限りの準備をして面談に臨みましょう。

また面談時の服装についてはスーツが一番無難ですが、シャツにジャケットなど清潔感があれば問題はありません。ただ間違ってもジーパンにサンダルといったカジュアルすぎる格好はNGなので注意してください。

また面談時は緊張もありますし、いくら準備をしても担当者も人なので、予想できない質問もしてくる可能性があります。

そういったときでも最低限はきはきと答えることができれば、印象も良くなります。

やはり自信なさげな態度は担当者の印象もあまり良くありません。

面談の受け答えは、堂々と自信を持って答えていきましょう。

融資の成否が決まる重要な面談で主に聞かれる6つのことと模範回答

ここからは面談時に主に担当者から質問される内容と、その模範回答をお伝えしていきます。

模範回答については、事業によって答え方も変わってくると思いますが、今回は私が取り組んできた「ネット物販(メーカー仕入れ)」を例に模範回答させていただきます。

今回ご紹介する回答をマネするのではなく、どんな感じか雰囲気を掴んでいただければと思います。

ぜひ参考にしてみてください。

なぜその事業を始めたのですか?

私は16年間同じ職場で働いてきましたが、同じ作業を繰り返す中で「自分の力を試したい」「新しいチャレンジ」をしたいという気持ちが湧いてきて、何か自分にできることはないか?と日々考えていました。お金を稼ぎたいという気持ちはもちろんありましたが、それと同時に社会に貢献できるビジネスがしたいと思い、探していたところ商品をメーカーから仕入れAmazonで販売するメーカー仕入れというインターネット物販に出会いました。このビジネスはメーカーさんのインターネット販売を手助けをすることもできますし、お客様にも安心・安全な商品を提供できるメリットがあります。私はこのメーカー・消費者・販売者の3者ともwin-win-winになれるビジネスに誇りを持っており、これから先もさらに多くのメーカーさんと協力し、拡大していく予定です。

どんな商品を販売していますか?

食品を中心に販売しています。食品以外のジャンルも取り扱っていますが、お客様が手にとってワクワクするような商品を選定し、メーカー様にお声がけさせていただいています。

どのように販売を行っていますか?

Amazonで販売を行っています。

Amazonは日本人の3人に1人が利用する日本でトップの集客力を誇っています。

そのためメーカー様の商品を世に広めるには最適のプラットフォームです。

なぜこのお金が必要なのですか?

(月商の3倍の資金を希望金額にしている場合)

この希望金額の根拠は、物販の場合、例えば6月の仕入れは7月の売上に繋がります。そして7月の仕入れは8月の売上に繋がります。

ここで重要なのは7月の仕入れと売上が重なる点です。

前月の仕入れが翌月の売上に繋がるため、2ヵ月分の現金がないと継続した仕入ができません。

またなぜ3ヵ月分かというと、2ヵ月分だとギリギリで余裕がないので、何があるかわからないので1ヵ月分の余裕がほしいためです。

あなたの事業の将来のビジョンを教えてください

現在は現金前払いで商品を仕入れているメーカーが多いですが、掛け払いにしてもらうことでキャッシュフローの改善を目指します。また、今後もさらに多くのメーカー様と繋がり、繋がったメーカー様の売上アップやネット販売の環境の改善に尽力していきます。

お勤めの会社に副業の許可は得ていますか?

はい、上司の方にはすでに話をしております。

上司の方からは快く副業に取り組んでいることを受け入れていただき、応援していただいております。

また私が勤めている会社は副業OKですので、その点はご心配には及びません。

融資を受ける前に注意しておきたいこと

融資の審査では返済能力も考慮されて判断されます。

そのため以下のようなことがあると融資を受けることが難しくなるでしょう。

- クレジットカードの未払いなどのブラックリスト入り

- 税金・保険・光熱費などの未納や滞納

- 消費者金融からの借り入れ

上記のようなことがあると、面接時にどんなに素晴らしい受け答えをしたとしても、審査に通ることが難しくなります。

そのため融資を受ける際は、支払い関係をクリーンにしてから臨みましょう。

副業で融資を受ける際のよくある6つの質問

最後に副業で融資を受ける際のよくある質問にお答えしていきます。

ぜひ参考にしてみてください。

Q1:家と車のローンがあるのですが融資は受けられますか?

家や車のローンであればそれほど審査に影響はありません。

ただしこれはローンに限らずですが、過去に返済が遅れていたりした場合は審査に影響が出る可能性があります。

Q2:融資の金利はどれくらいが妥当ですか?

副業で融資を受ける際に多い創業融資であれば1.2%~2.2%くらいが妥当です。

基本的に日本政策金融公庫や保証協会付融資より低い金利のところはないです。

Q3:返済期間はどれくらいがいいですか?

返済期間については長い場合と短い場合のメリット・デメリットを把握した上で判断することが大切です。

| メリット | デメリット | |

| 返済期間を長くする場合 |

|

|

| 返済期間を短くする場合 |

|

|

上記の他に月々の支払額も考慮し、無理のない返済計画を立てていきましょう。

Q4:公庫と保証協会付融資を同時に申し込むことは可能ですか?

はい、可能です。

基本的に同時に動くことは問題ありませんし、公庫や信用金庫の担当者から聞かれなければ、同時に申し込んでいることを自分から言う必要はありません。

ただし、聞かれた際は正直に答えた方がいいですし、担当者によっては減額、もしくは審査が通らない可能性もあります。

Q5:事業が赤字だと融資を受けるのは難しいですか?

仮に赤字であっても融資を受けることは可能です。

大切なのは何で赤字になっているか説明がしっかりできるかどうかです。

またその赤字を解消できる施策の説明もできるといいですね。

ただ赤字かどうかよりも一番大切なのは売上なので、多く融資を受けたいのであれば売上を伸ばしていくことに注力すべきでしょう。

Q6:融資を受ける予定の信金などの口座は事前に作成しておいた方がいいですか?

できることなら作成しておいた方が多少有利に働きます。

ただし必須ではありません。

Q7:融資を受ける前に税理士さんと契約した方がいいですか?

融資前に税理士と契約までする必要はありません。

税理士さんによってはスポットで創業計画書の作成を手伝ってくれたり、面談時のアドバイスも求めることができます。

契約してしまうと月々の顧問料も発生しますし、資金が少ないうちはその顧問料が事業を圧迫する可能性もあります。

そのため慌てて契約する必要はないでしょう。

最後に

ここまで副業でも融資は受けられることについてや、受けるために必要なことなどをお伝えしてきました。

事業を安定して行うためにも資金は多いに越したことはありません。

お伝えしたように副業であっても問題なく融資は受けられますし、地域によっては本業があることで有利に働くケースもあります。

今回の記事を参考にしていただき、資金が必要な方はぜひ融資にチャレンジしてみてください。

この記事があなたの人生の一助になれば幸いです。

最後までお読みいただきありがとうございました!

このようなお悩みありませんか?

- せどり・転売を続けることに不安を持っている人

- 副業で臨む成果を得られていない人

- 副業を始めたいけど、何をすべきか迷っている人

- 新たな事業で収入の柱を増やしたいけど何が良いか分からない人などなど

EC STARs Lab.代表の中村が過去有料で開催した 【Amazon物販ビジネス国内メーカー直取引完全攻略セミナー】 の内容を無料公開しております。

下記をクリックして中身をご確認ください^^

国内メーカー仕入れに特化したセミナーはコチラから↓↓

弊社が出版した書籍一覧はコチラから↓↓

もっと売上を伸ばしていきたいけど、資金がだいぶ無くなってきたな・・・